最後まで見て頂いたあなたに

今回もとびっきりのプレゼントを

感謝を込めてお届けしたいと思います。

今回のプレゼントは

どのようなプレゼントなのかと言うと・・・

このプレゼントをあなたにお届けいたします。

ぜひ、受け取って頂きたいと思います。

今回のコメント入力は3つほど頂戴したいと思います。

これらのアンケートを元に

次回以降、もっとよりよい無料のコンテンツや

動画をお届けしていきたいと思います。

あなたのお声を楽しみにしております。

細矢です。第2話の動画もご覧いただきありがとうございます。

今回は、株式運用だけでも161万円から

1億円を突破した私の実体験をもとに、

どのような思考法で資産形成に取り組んできたのか、その核心に迫ります。

私自身がどんな視点を大切にしながら銘柄を

選んできたのか、その考え方をお伝えします。

ぜひ、共に「富の法則」の学びを、さらに深めていきましょう。

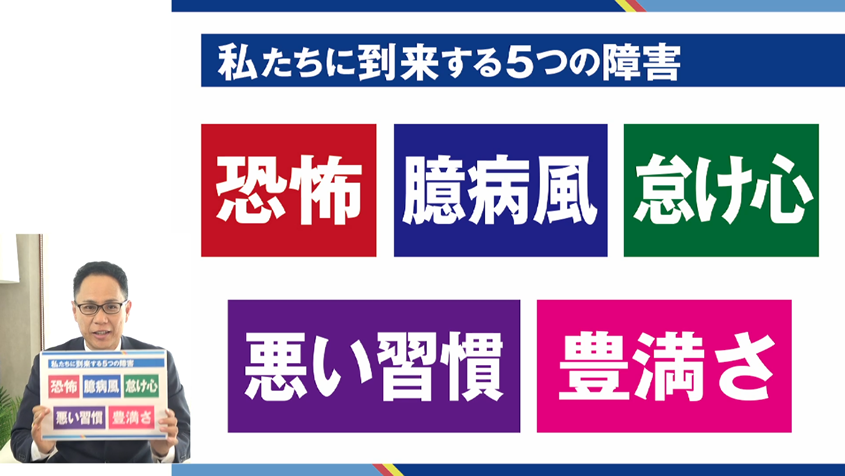

ただ、その前に知っておいて欲しいこと。

それが、富の法則を実践する前に乗り越えるべき

「5つの障害」の存在です。

「良い教育を受け、良い会社に入れば、

「良い教育を受け、良い会社に入れば、

経済的な苦労とは無縁になる」

私たちは、学校でそう教えられてきました。

しかし、現実は異なります。

「富の法則」を知らないがゆえに、経済的に苦労する人々。

そして、「もっと一生懸命働け」

「昇進すれば解決する」という呪縛から抜け出せない現実。

だからこそ、学ぶ必要があります。

今からお伝えする5つの障害を乗り越える。

そう約束してください。

この障害を乗り越えなければ、どんなテクニックも意味がありません。

これらは常に私たちに付きまといます。

その時こそ、

「これは障害だ、必ず乗り越える」と自分を

奮い立たせるのです。

「5つの障害を乗り越える」と決めたなら、

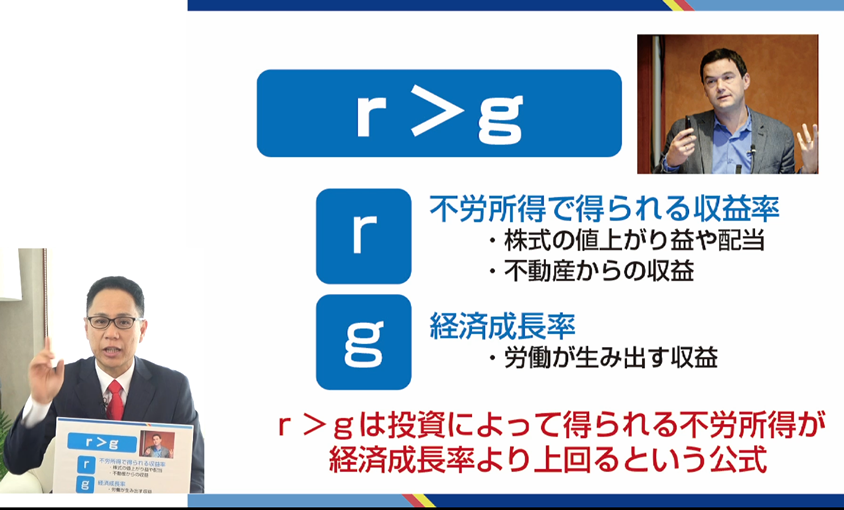

投資を学ぶ上で最も重要な概念をお伝えします。

それは、経済学者トマ・ピケティが発見した、

資本主義における揺るぎない結論。

簡単に言えば、「働いて稼ぐよりも、

投資で資産が増えるスピードの方が速い」という事実。

だからこそ、資産を増やしたいのであれば、

運用することが重要になるのです。

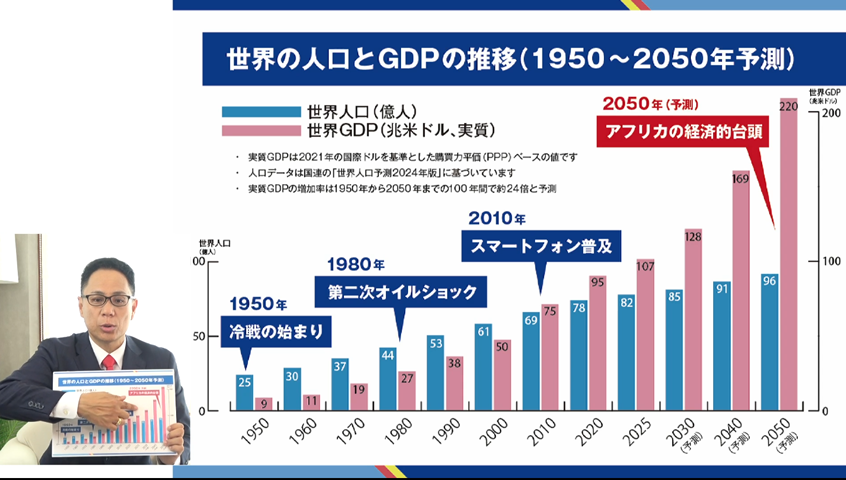

世界の人口と経済は、長期的には成長を続けます。

人口が増え、消費が増え、経済が拡大し、

企業の利益が増え、結果として株価は上昇する。

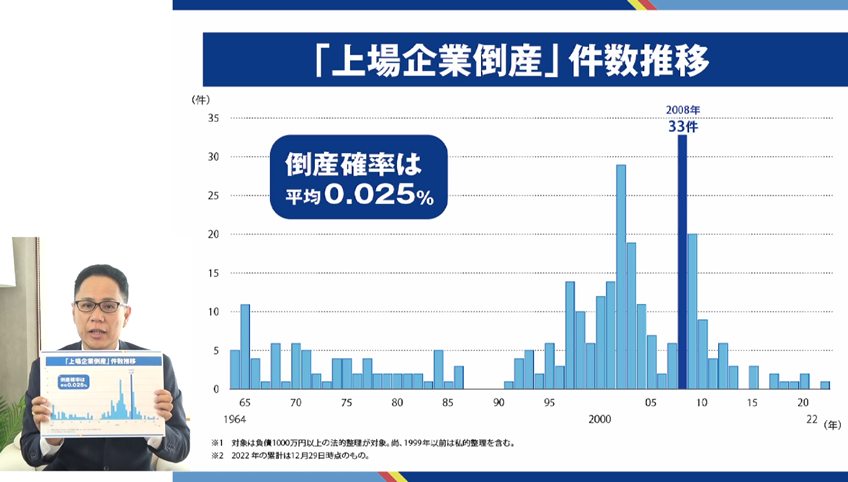

とはいえ、「株式投資には倒産リスクがあるのでは?」と思うでしょう。

ご安心ください。

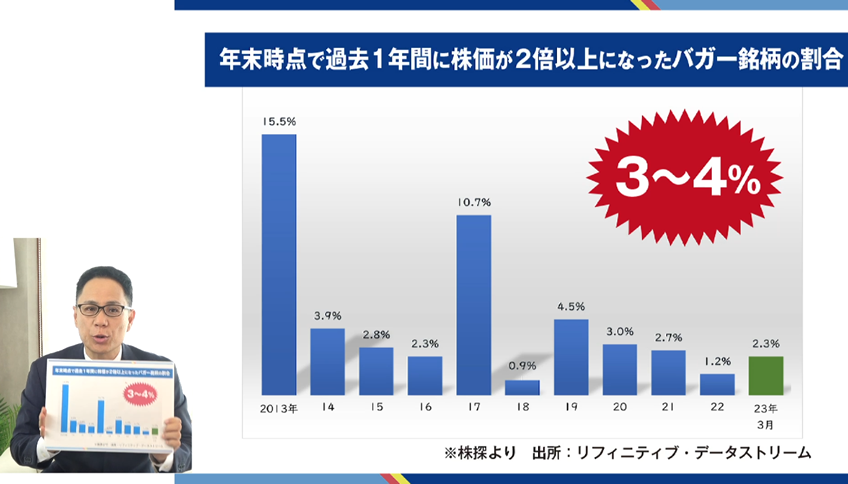

上場企業が倒産する確率は、統計上、わずか0.025%程度です。

逆に、1年で株価が2倍以上になる銘柄の割合は、平均3~4%存在します。

つまり、倒産する会社を引き当てるより、

2倍になる株を見つける方が、確率的にははるかに高いのです。

もちろん、これは確率論であり、

必ず見つかるわけではありません。

しかし、正しい分析を行うことで、

リスクを減らし、チャンスを掴む精度を高めることは可能です。

![]()

「私のような初心者では株式分析なんて難しいのでは?」

そう思うかもしれません。

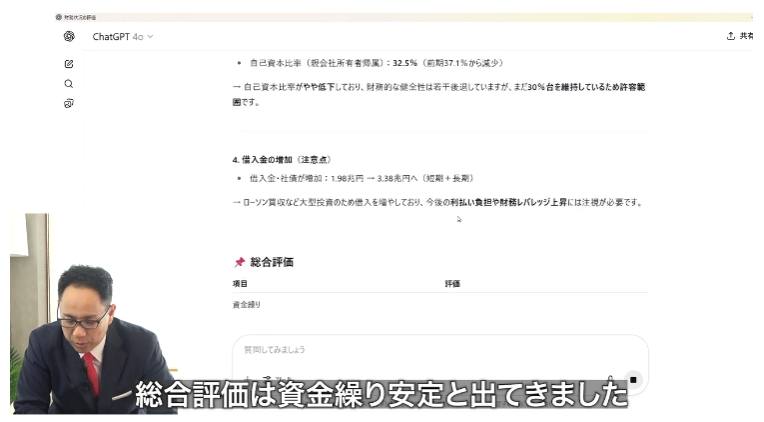

しかし、今はAIが1クリックで分析してくれる時代です。

例えば、動画の中でご紹介しているKDDI株。

KDDIのHPに行き、会社の「成績表」にあたる

決算短信を取得します。

この書類を読み解くのは大変な作業ですが、

今はAIに「この会社の財務状況は安全ですか?」

と聞くだけで、分かりやすい分析結果を出してくれます。

もちろん、基礎知識は必要ですが、

基本さえ押さえれば、決して難しくはありません。

それでも「株で大損した!」という話を聞くと、

怖いと感じるかもしれません。

それは、まさしく「5つの障害」の一つ、恐怖心です。

この恐怖を乗り越える、シンプルな方法があります。

それは…

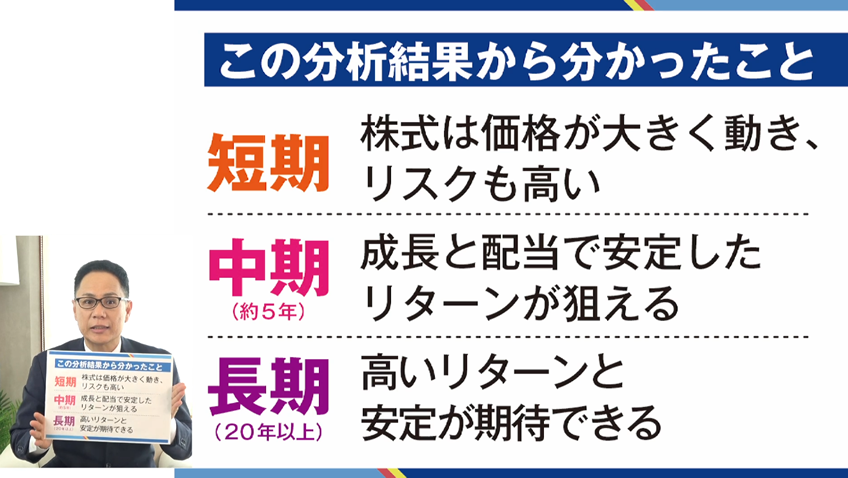

「10年間持ち続けるつもりで投資を始める」

です。

経済学の権威、ジェレミー・シーゲル博士の

研究が示す結論は以下の通りです。

ウォーレン・バフェットも言っていますが、

「10年間持ち続ける気がない株は、

10分間でも持つべきではない」と。

短期の変動に惑わされず、

優良な投資対象を長く持ち続けること。

1億円レベルの資産を築くのに、

小難しい理論は必要ありません。

つまり、資産を増やすって実はシンプルなことなのです。

投資といえば、チャートに張り付いて短期で

「売りだ!買いだ!」というイメージを

持たれている方がいるかもしれません。

ですが、本物の投資とはそれとはまったくの別物。

のんびり構えて、仕事の合間の投資するだけでも十分なのです。

雑誌を見ても、

「普通の主婦が3,000万円稼ぎました!」みたいな記事がありますが、

日頃、子育てや家事に仕事をしている主婦が

資産を構築できるのも、本物の投資法を勉強し、

富の法則を知っているからできることなのです。

私の夢は、景色のいい場所で好きな仕事だけをして、のんびり暮らすことです。

ぞくにいう、FIRE(Financial Independence, Retire Early)とセミリタイア生活です。

そして、実は、FIREについては研究されていて

達成するのはそれほど難しくありません。

必要な資産額は「年間支出額の25倍」で

FIREできる、という結論がすでに出ているのです。

この根拠は支出を総資産の4%以内に抑えて

生活すれば、元本を維持したまま生活できるという法則に基づきます。

たとえば、あなたの年収が550万円で

年間支出額が400万円だとします。

年間支出400万円×25年すると、約1億円に達します。

1億円の資産を作るとなると、

「毎年50万円貯金したとしても、200年かかるしムリかも…」

と思った人もいるかもしれません。

ですが、正しい知識を学び、適切な方法で

継続して取り組めば、1億円の資産形成も決して夢ではありません。

ちなみに、資産を増やす最もシンプルな計算式を

今からお伝えします。

これを意識するか、しないかで、

未来が大きく変わります。

それが、

という公式です。

資金とは毎年投資に回す資金、年利というのはリターン。

そして、年数はどれだけの期間、運用するのか?ということです。

あなたも複利計算ができるサイトを使って、

一緒に見て欲しいのですが、

たとえば、今、40歳の夫婦がいたとします。

60歳には子育ても終わって、のんびりするために、

このご夫婦がいくら運用すれば、

1億円の資産になるでしょうか?

ここでは、一定の前提条件を置いたシミュレーション例として、

米国株式市場全体を対象とする代表的な指数

「S&P500」を参考にします。

S&P500は過去30年で平均10.4%の成長率があり、今では定番の投資信託です。

仮にこのS&P500に投資をしたとしましょう。

年利10%で積立年数は30年。

積立額は夫婦ですので、ひとりで3万円ずつの

合計6万円を運用したとしましょう。

元本は、貯金が仮に500万円あるとして、

そのうち300万円を投資するとしましょう。

あとは、年複利の期末の非課税とします。

すると、最初は小さいのですが、

複利の力でぐんぐん資産が増えて、

ちょうど25年で約1億円になります。

さらに、その25年後、

つまり45年後には約7億円になります。

これが複利の力です。

かのアインシュタインも

「複利は人類最大の発明だ。

知っている人は複利で稼ぎ、知らない人は利息を払う」

とも話しているように、いち早く投資を始めて、

いかに複利を味方につけることができるのかが

お金持ちになる秘訣です。

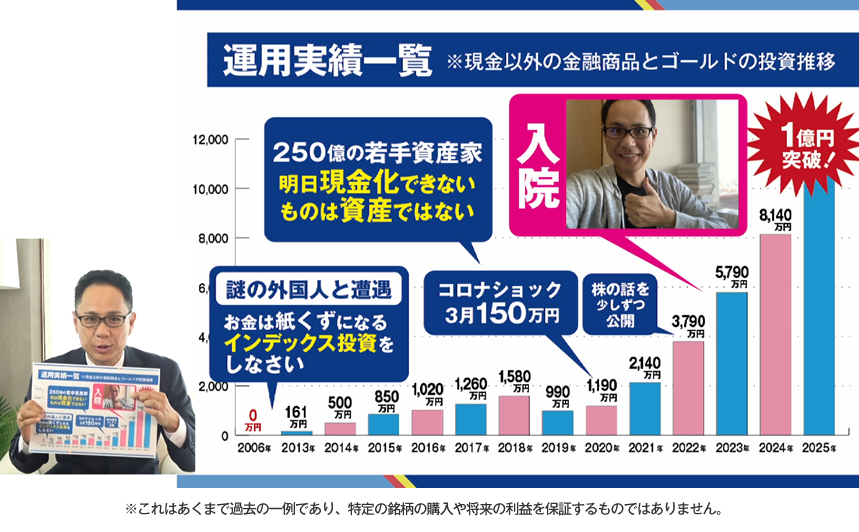

私も、スタート資金はたった161万円。

私も、スタート資金はたった161万円。

貧困家庭育ちで、学歴もなく、

ブラック企業を転々とする日々でした。

そんな時、あるカリスマ起業家の教材との出会い。

「インフレでお金の価値が目減りする。

インデックス投資をしなさい」という言葉。

それがきっかけで、

「eMAXIS Slim 米国株式(S&P500)」を毎月3,000円から始めました。

最初は不安と孤独の連続。

コロナショックの時には、

恐怖で株を手放してしまうという大失敗も経験しました。

しかし、その失敗と、ある若手起業家の

「明日現金化できないものは、資産ではない」

という言葉に衝撃を受け、本気で金融投資を学ぶことを決意したのです。

ウォーレン・バフェットの本を読み漁り、

自分なりの投資戦略を愚直に実践。

なかでも、世界的な情勢の変化を読み解き、

今後の需要増を見込んで「三菱重工業」に

注目したことは、特に自信がついた経験です。

結果的に、その後の株価は一時5倍以上に値上がりしました。

※これはあくまで過去のデータに基づくシミュレーションであり、将来の成果を保証するものではありません。

その後、持病の悪化で大手術を経験し、1年近く休業。

しかし、その逆境があったからこそ、

金融投資をさらに深く学び、

「仕込む・増やす・守る」という現在の理論を構築できたのです。

私自身、試行錯誤の末にたどり着いた

投資法ですが、あなたも学び、実践すれば、未来は必ず開けます。

そして、いよいよ次回のテーマは、

1億円を引き寄せる黄金のレシピを教えます。

私が開発した短期・中期・長期を融合した

“トリプル・インカム・メソッド”の秘密をお伝えしましょう。

5つの障害を乗り越えて、具体的に1億円を引き寄せる黄金のレシピです。

ですので、次の動画もぜひ、楽しみにしていてください。

============================

今回は動画をご覧頂きありがとうございます。

最近、急にメールが届かなくなったという連絡をよく聞きます。

もしかすると、迷惑メールフォルダにはいっている可能性があります。

ぜひ、こちらを定期的にご確認ください。

次回の動画は普段聞けないようなノウハウを公開した貴重な動画です。

次回も必ず見て頂きたいと思います。

この動画の下にあるメール受信設定をして確認し、

必ず受信できるようにしておいてください。

===============================

今回の動画もいかがでしたでしょうか?

最後まで見て頂いたあなたに

今回もとびっきりのプレゼントを

感謝を込めてお届けしたいと思います。

今回のプレゼントは

どのようなプレゼントなのかと言うと・・・

このプレゼントをあなたにお届けいたします。

ぜひ、受け取って頂きたいと思います。

このプレゼントを受け取って頂くと

具体的な成功法が分かりますし、

今後、必ず人生に役立つ情報になると確信しています。

是非受け取ってください。

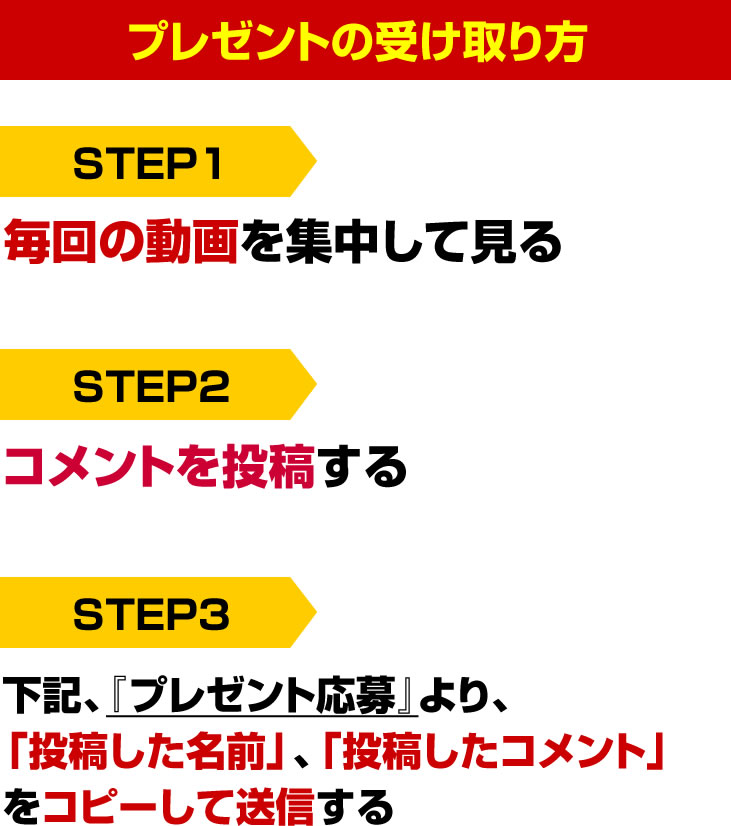

今回も、この動画の下に受け取り方を掲載しています。

動画のコメントを入力頂き、ぜひ、受け取ってください。

今回のコメント入力は3つほど頂戴したいと思います。

これらのアンケートを元に

次回以降、もっとよりよい無料のコンテンツや

動画をお届けしていきたいと思います。

あなたのお声を楽しみにしております。

次回の動画もメールボックスを楽しみに

お待ち頂ければと思います。

今回もありがとうございました!

このページを閉じる前に必ず下記の「メール受信設定」を確認し、

フォルダ登録の設定を完了させて下さい。

⇒Yahoo!メールの方はこちら

⇒Gmailの方はこちら

⇒Hotmailの方はこちら

⇒exciteメールの方はこちら

⇒gooメールの方はこちら

⒈ ご説明は分かりやすく、疑問不な点はありません。

⒉ 年金生活に入り、現在の蓄えで老後資金が足りるかどうかが不安です。

⒊ 老後の安定した生活費を確保できるような投資に充てたいと思います。

1.いや、よくわかりました、早く次の動画が見たいです。

2.主人の年金で生きている間、楽しく生活できるかが疑問。

3.主人とまだ見ぬ世界を旅します。

1.先生がお勧めくださるシステムがわからないです。

2.年金生活で苦しいです。

3.生活費とさらなる投資です

1、複利について

2、子どもの仕送りで毎月赤字

3、悠々自適な生活

既に老後で時間があまりありません。

年数なくても大丈夫でしょうか?

1億円の余裕があったら、半分投資、半分生活費

まゆみ様、コメントありがとうございます。

人生100年時代です。取り崩しを考えても、意外と時間はあると思います。

無謀な運用ではなく、堅実的な運用を取り入れるのは有だと思います。

少しだけでもゆとりある人生は、楽しいと思います!

1:足るを知る、がまだ会得できていないことだと思います。

2:定期収入がないことです。

3:バフェットや青山さんと同じポートフォリオで投資しますね。

増渕さま、コメントありがとうございます。

足るを知る、といのは、人間である以上は、

なかなか難しいのは現実だと思います。

そして、愛がある以上は、何かをしたい、してあげたい、と

考える欲望は出てしまいますよね。

1. 現状NISAの積立を細々とやっていますが、もう少し本格的に株式投資しようとした際に、いつどこから始めるか、というところで迷ってしまいます。

2. 自身で小さな会社をやっておりますので、悩みということでいうと、会社の借入です。事業がうまくいっている分には良いですが、いつまで続くかというのは不安ですね。

3. 1億円あれば、新規事業で半分、投資運用で半分といった感じでしょうか。

旅行でもして休みたい思いもありますが。。